Актуальність медичного страхування як додаткового джерела фінансування медичних закладів в Україні є безсумнівною. Необхідність його впровадження активно підкреслювалася в численних нормативно-правових документах.

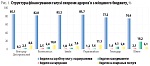

Однак остаточно питання впровадження медичного страхування, принаймні працюючого населення, не можна вважати вирішеним. Опитування жителів малих міст півдня України в рамках українсько-норвезького проекту «Місцеве самоврядування в Україні: підвищення кваліфікації та прикладні дослідження» мало на меті виявлення основних проблем щодо надання медичних послуг в малих містах України. Отримані результати дозволяють зробити деякі узагальнені висновки щодо проблем галузі охорони здоров’я на рівні країни в цілому. Перш за все йдеться про значну частку витрат бюджетних коштів на заробітню платню та комунальні послуги. Так, у всіх містах, де проводилося дослідження,

заробітна плата з нарахуваннями займає більше 74% загального обсягу коштів, спрямованих на охорону здоров’я, а видатки на медикаменти – 1,4-18,2% (рис. 1).

Низький рівень фінансування сфери охорони здоров’я поєднується з її неефективністю. Причиною цього є низка чинників, серед яких:

• недосконалість механізмів збору, розподілу ресурсів та оплати постачальників послуг;

• значна децентралізація та фрагментація фінансових потоків;

• використання ресурсних показників при розподілі фінансів, неврахування потреб населення в медичній допомозі;

• кошторисне фінансування галузі;

• обмеження гнучкості у використанні фінансових коштів;

• планування за поточними видатками, адміністративними потребами з використанням норм та нормативів;

• низький рівень оплати роботи медичних працівників;

• відсутність стимулів до підвищення якості та ефективності послуг.

Реформування системи охорони здоров’я має охопити питання надання послуг, формування ресурсів, фінансування та управління галузі охорони здоров’я.

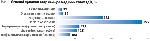

В сучасних умовах фінансування медичні заклади не мають достатнього бюджетного фінансування на оновлення технічного обладнання, забезпечення хворих медикаментами. Це породжує у відвідувачів негативне ставлення до якості медичних послуг, основними причинами (респонденти могли обирати декілька варіантів відповіді) якого є тривалий час очікування на отримання послуг, неякісне технічне обладнання, незадовільний рівень доступності послуг (рис. 2).

Розглядаючи дані про основні причини звернення пацієнтів до медичних закладів, слід зазначити, що громадяни нехтують превентивними заходами та звертаються за медичною допомогою в критичних випадках – гостре захворювання та невідкладна допомога (рис. 3).

Така поведінка пояснюється ставленням пацієнта до свого здоров’я.

Ігнорують питання здоров’я 20% громадян, звертають увагу на здоров’я 35%, турбуються про здоров’я 30%, інвестують у здоров’я – 15%. Сьогодні існує нагальна потреба стимулювати проведення профілактичних заходів.

Отже, виходить замкнене коло.

Незадовільний рівень обслуговування в медичних закладах призводить до того, що підставами для звернень є, як правило, випадки, коли зволікати вже неможливо.

Лікування обходиться пацієнтам дуже дорого, але вони самі роблять все для цього, невчасно звертаючись до лікаря.

Іншим, на наш погляд, вагомим чинником незадоволеності населення рівнем медичних послуг є низька поінформованість, що змушує громадян України сьогодні платити кошти за медичні послуги навіть у державних та комунальних установах.

Іншим «поштовхом» до впровадження обов’язкового державного медичного страхування є фактична відсутність безкоштовного медичного обслуговування.

Попри те що Основний закон України гарантує громадянам отримання безкоштовної медичної допомоги, на практиці виявляється, що часто ця гарантія має декларативний характер. Так, загалом 73,0% опитаних мали додаткові витрати (рис. 4).

Більшість особистих фінансових витрат громадян у закладах охорони здоров’я України сьогодні перебувають у площині тіньової економіки, є неофіційними, а отже, не супроводжуються гарантіями якості наданих послуг та належної відповідальності за порушення прав пацієнтів. Перевага страхової медицини полягає в її прогнозованості: кожен громадянин вкладає невеликі суми коштів у медичну страховку для того, щоб бути впевненим, що у випадку хвороби всі або переважна більшість медичних витрат будуть сплачені.

Медичне страхування даєможливість контролювати свій бюджет, тому що завдяки йому більше, ніж вартість страховки, на медицину за рік не витратиш.

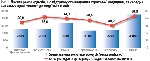

Результати опитування показали (рис. 5), що більшість населення усвідомлює об’єктивну необхідність введення страхової медицини і підтримує цей захід реформування системи охорони здоров’я (64,1%від усіх опитаних). Простежується й певна залежність між рівнем доходів населення, а отже, його платоспроможністю, та рівнем готовності до запровадження страхової медицини. Показовим є приклад міста Вознесенська, де страхова медицина теж знайшла значну підтримку в населення (67,6%), а середньомісячний дохід сімей респондентів не надто великий – 2 300 грн. Така ситуація пояснюється тим, що в місті Вознесенську ще в 1997 році здійснили спробу запровадження підготовчого етапу до обов’язкового медичного страхування, а саме організували фонд – «Лікарняну касу»,

в який кожен житель міста сплачує щорічний фіксований внесок. Кожен внесок є іменним, тобто може бути використаним на лікування лише конкретної людини або ж переданим на лікування іншої людини (наприклад, члена родини) за наявності відповідної письмової заяви. Діяльність «Лікарняної каси» перш за все спрямована на залучення коштів населення для забезпечення медикаментозного, діагностичного обслуговування хворих в

умовах стаціонару та на покращення надання послуг станцією швидкої медичної допомоги. В результаті стало можливим лікувати пацієнтів у республіканських та обласних медичних закладах, надавати консультації та проводити діагностику в амбулаторних умовах, надавати стоматологічні послуги (лікування та протезування зубів). Додаткове фінансування допомагає придбавати медикаменти та медичне обладнання. На сьогоднішній день членами «Лікарняної каси» є 19 206 осіб, з них 12 030 – працюючі, 6 454 –пенсіонери, 728 – медичні працівники, 2 722 – інші категорії громадян.

Створені так звані «лікарняні каси» частково вирішують проблему нестачі фінансування закладів охорони здоров’я, але не мають економічного підґрунтя діяльності та не захищають належним чином юридичні права як медиків, так і їхніх пацієнтів. На противагу цьому страхова медицина забезпечує громадянам (застрахованим особам) при виникненні страхового випадку оплату вартості медичної допомоги (медичних послуг) за рахунок коштів страхових резервів, а також фінансування профілактичних

заходів.

Реально оцінюючи ситуацію, зазначимо, що запровадження страхової медицини може спіткати багато перешкод, а саме:

• відсутність економічного обґрунтування наповнення пакету обов’язкових медичних послуг;

• значне фінансове навантаження на фактичних платників страхових внесків (навіть за умови, якщо частина страхувальників – державні структури);

• збільшення корупції внаслідок непрозорих схем взаємодії між

суб’єктами системи;

• збільшення витрат на утримання адміністративного апарату за рахунок створення нових адміністративних структур у медичній галузі;

• відсутність інституту відповідальності учасників процесу охорони здоров’я та медичного страхування;

• фактичне створення ще одного державного цільового фонду для фінансування медицини замість ефективного менеджменту медичної галузі з метою оптимізації витрат.

Отже, ефективне функціонування страхової медицини в Україні неможливе без вирішення таких завдань:

1. Створення умов для максимально можливого саморегулювання медичної галузі шляхом застосування ринкових механізмів; забезпечення конкурентного середовища на

ринку медичних послуг у разі прийняття законодавчих актів з питань обов’язкового соціального медичного страхування.

2. Чітке визначення рівнів медичної допомоги, які формуватимуть обов’язковий мінімум послуг медичного страхування; структурування населення на групи, лікування яких фінансуватиметься з різних джерел створення фондів медичного страхування.

3. Посилення зацікавленості роботодавців до збереження здоров’я своїх працівників шляхом встановлення економічних стимулів щодо коштів, які направлятимуться під приємствами на медичне страхування (наприклад, як уже існуюча практика в Україні віднесення на валові затрати коштів, які підприємство сплачує в якості добровільного страхування своїх працівників).

4. Підвищення надійності страхових організацій, що працюватимуть у системі медичного страхування, шляхом встановлення вимог до їхнього ліцензування відповідно до чітко визначених критеріїв.

5. Забезпечення державного контролю за використанням єдиних стандартів усіма медичними установами, що працюють у системі медичного страхування, незалежно від їхньої відомчої підпорядкованості та організаційно-правової форми; створення уніфікованої оптимальної системи класифікації та ціноутворення на медичні послуги.

Запропонована система заходів, спрямованих на запровадження і розвиток страхової медицини в Україні, дозволить створити умови для найбільш повного задоволення потреб населення в одержанні доступної і високоякісної медичної допомоги; суттєво зменшити навантаження на державний та місцеві бюджети; зменшити частку тіньової медицини в системі медичного забезпечення; уникнути необґрунтованих витрат, викликаних наданням зайвих медичних послуг з метою одержання додаткового прибутку; покращити матеріальну мотивацію працівників медичних установ.

Микола Миколайчук,

професор кафедри економічної та фінансової

політики Одеського регіонального інституту

державного управління НАДУ при Президентові

України, д.держ.упр., доц.;

Валентина Засадко,

старший науковий співробітник РФ НІСД

у м. Львові, к.е.н.;

Марія Тищенко,

старший викладач кафедри політичної економії

обліково-економічних факультетів ДВНЗ

«КНЕУ ім. В. Гетьмана», к.е.н.